-

关于支援广西抗洪救灾爱心捐助倡议书

2026-07-09

r

2026-07-09

r -

热烈祝贺广东燃力新能源有限公司成为广东省能源运销协会理事单位

2026-06-25

r

-

热烈祝贺金中凯建设集团有限公司成为广东省能源运销协会会员单位

2026-06-24

r

-

热烈祝贺华金期货有限公司广州分公司成为广东省能源运销协会会员单位

2026-06-23

r

-

热烈祝贺广东南采供应链有限公司成为广东省能源运销协会会员单位

2026-06-23

r

前三季度全球海运煤炭贸易量同比增长5.5% 澳大利亚出口同比增长3.3%

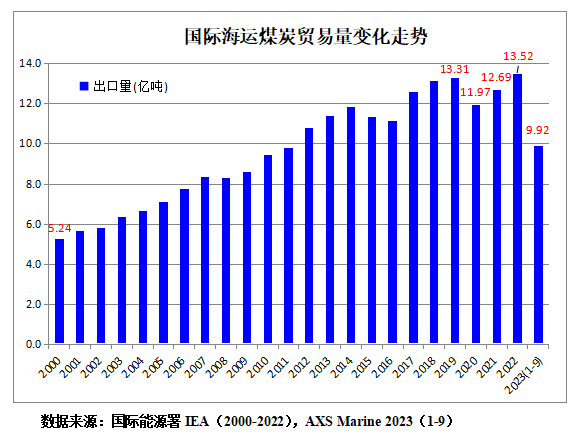

据意大利船舶经纪与服务集团班切罗・科斯塔(Banchero Costa)发布的市场周报(MARKET REPORT – WEEK 44/2023),其援引AXS Marine船舶航运数据显示,2023年1-9月全球海运煤炭装运量(不包括国内沿海运输)累计为9.917亿吨,比上年同期增长5.5%。

市场周报数据表示,近几个月来,全球海运煤炭贸易确实明显加快了增长步伐,现在已完全恢复到了新冠疫情前的水平。

据船运数据的比较,今年前三季度全球海运煤炭总装载量9.917亿吨,不仅高于2022年同期的9.396亿吨,也高于2021年同期的9.471亿吨,并远高于2020年同期的8.818亿吨,而且还首次出现高于疫情前2019年同期的水平(9.749亿吨)。

从煤炭出口国方面来看,前三季度,印度尼西亚煤炭出口量累计为3.612亿吨,比上年同期增长9.8%;澳大利亚出口2.542亿吨,同比增长3.3%;俄罗斯出口1.414亿吨,同比增长3.0%;美国出口6360万吨,同比增长13.6%;南非出口4470万吨,同比下降2.6%;哥伦比亚出口4160万吨,同比下降9.8%。然而引人关注的是,莫桑比克煤炭出口大幅增长达到创纪录的1770万吨,同比增长21.7%。

从煤炭进口国家和地区来看,今年1-9月,中国内地海运煤炭进口量上升至2.695亿吨,同比增长60.6%;越南煤炭进口3600万吨,同比上升48.3%。而同期,印度煤炭进口量降至1.71亿吨,同比下降2.8%;日本煤炭进口量下降至1.214亿吨,同比下降9.4%;韩国进口量下降至8880万吨,同比下降4.7%;欧盟煤炭进口量为7040万吨,同比下降25.4%。

前三季度澳大利亚煤炭出口同比增长3.3%

澳大利亚是全球第二大煤炭出口国。2023年1-9月澳大利亚煤炭出口量占全球海运煤炭出口总量的25.6%,但其落后于印度尼西亚的市场份额36.4%。

近年来,由于澳大利亚煤炭出口一度被中国列入黑名单,其煤炭出口受到了严重影响,因为中国内地曾是澳大利亚最大的煤炭出口市场客户。

根据 AXS Marine 的数据,2020年,澳大利亚煤炭出口量从2019年的3.889亿吨急剧下降到3.612亿吨,同比下降7.1%。

2021年,澳大利亚煤炭出口量继续下降,降为3.569亿吨,比上年下降1.2%。

2022年,澳大利亚煤炭出口发运量进一步下降,降至3.291亿吨,同比下降7.8%。

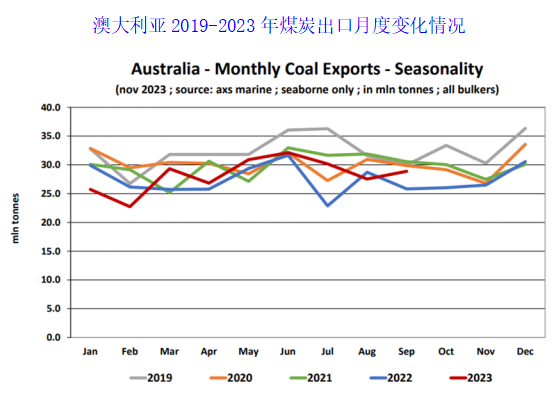

今年前三季度,由于中国放宽了对澳煤进口的限制,澳大利亚煤炭出口重又恢复增长。

澳大利亚的主要煤炭出口港是,纽卡斯尔港Newcastle (2023年1-9月煤炭出口装载量为7770万吨)、格拉德斯通港Gladstone (4970万吨)、达尔林普尔湾港Dalrymple Bay (4490万吨)、海波因特港Hay Point (2910万吨)、阿伯特波因特港Abbot Point (2430万吨)、肯布拉港Kembla (480万吨)、布里斯班港Brisbane (170万吨)、惠拉港Whyalla (20万吨)。

前三季度,澳大利亚煤炭出口中,其中大部分(56%)装载在巴拿马型Panamax或超巴拿马型Post-Panamax船舶上,41% 装载在好望角型Capesize船舶上,还有3% 装载在便利型Handy或超便利型Supra船舶上。

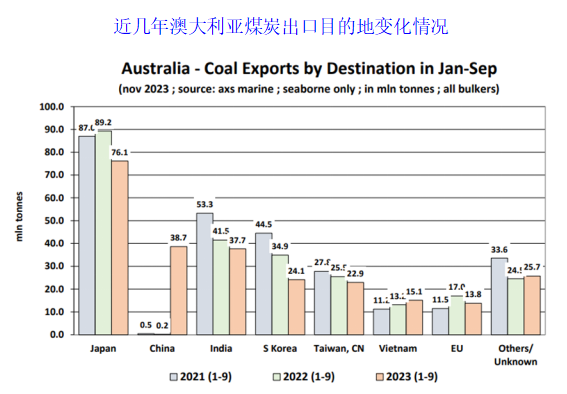

过去几年中,由于地缘政治等因素的驱动,澳大利亚煤炭出口贸易格局发生了相当显著的变化。

2021年,澳大利亚对中国大陆的煤炭出口同比下降99.3%,从2020年的6660万吨降到只有50万吨。今年1-9月,澳大利亚对中国的出口量随着关系正常化而回升,由2022年1-9月的20万吨增至3870万吨,但仍低于2020年同期的6460万吨。

印度的情况恰恰相反。2021年,澳大利亚向印度出口煤炭7010万吨,较2020年的5160万吨增长35.8%。然而,由于从印尼进口的煤炭供应增加,2022年澳大利亚对印度的煤炭出口量同比下降了21.6%,降至5490万吨。今年1-9月,澳大利亚向印度出口煤炭3770万吨,比2022年同期的4150万吨下降9.2%。

然而,澳大利亚煤炭出口最大的出口目的地仍然是日本,2023年1-9月对日本煤炭出口量为7610万吨,同比下降14.7%,但仍占澳大利亚煤炭出口总量的29.9%。

目前,澳大利亚煤炭出口到中国的占其出口总量的15.2%,之后依次为印度占14.8%,韩国占9.5%,中国台湾占9.0%,越南占5.9%,欧盟占5.4%。

RELATEDARTICLES

-

暂无信息

- 友情链接

网址:http://www.gdetsa.org.cn 地址:广州市荔湾区沙面大街64号首层

广东省能源运销协会 版权所有 2023-2028 粤ICP备19148317号

扫一扫关注

扫一扫关注