-

中共中央办公厅 国务院办公厅关于推动行业协会商会深化改革的意见

2026-04-14

r

2026-04-14

r -

广东省能源局关于征集能源产业科技创新有关材料的通知

2024-08-29

r

-

关于表彰第一批2023年度广东省能源行业保供先进单位和先进个人的决定

2024-06-20

r

-

关于表彰2023年度能源行业保供先进单位和个人的通知

2024-05-30

r

-

广东省能源运销协会关于组织开展碳汇计量评估师(5月份)培训班的通知

2024-05-10

r

4月份我国煤炭市场价格降幅趋稳

4月份以来,我国煤炭产量、销量均呈下降走势,煤矿产地存煤环比上升,中转地存煤下降,终端用户市场需求表现不一,供需整体仍维持宽松态势,市场价格继续下行,临近月底在大秦铁路及部分火电机组检修的影响下,价格呈止跌趋稳行情,但总体水平仍处于去年以来最低水平。

一、产量下降

据煤炭运销协会数据显示,4月份我国煤炭产量3.01亿吨,环比减少400万吨,同比减少396万吨,下降1.3%,1—4月份煤炭产量累计完成11.79亿吨,比去年同期下降1%。1—4月份我国煤炭累计新增资源总量12.9亿吨,同比下降0.7%。

从主要产煤大省看,1—4月份,内蒙古全区煤炭产量为30274万吨,同比减产2917万吨,降幅为8.8%。其中,国有重点煤矿原煤产量为28616万吨,增产5041万吨,增幅为21.4%;国有地方煤矿原煤产量为503万吨,减产2006万吨,降幅为79.9%;乡镇煤矿原煤产量为1155万吨,减产5952万吨,降幅为83.8%。陕西省累计生产原煤12536.50万吨,同比减少427.48万吨,降幅为3.30%。其中,央企在陕煤矿原煤产量为3864.07万吨,同比增产304.17万吨,增幅为8.54%;省属煤矿原煤产量为4111.16万吨,同比减产48.23万吨,降幅为1.16%;市县属煤矿原煤产量为4561.27万吨,同比减产683.42万吨,降幅为13.03%。

从以上数据中可以看出,此轮煤价下跌期间,内蒙古国有地方煤矿和乡镇煤矿减产已超过八成,而国有重点煤矿产量却增加两成;在煤炭产销双降的情况下,陕西省央企煤矿原煤产量增加8%,而市县煤矿产量下降13.03%。

2014年4月我国煤炭资源情况 单位:万吨

|

品种 |

时期 |

国内生产 |

同比±% |

进口 |

同比±% |

出口 |

同比±% |

新增资源 |

同比±% |

|

煤炭 |

本月 |

30100.0 |

-1.3 |

2710.6 |

-5.30 |

30.4 |

-62.60 |

32810.6 |

-1.6 |

|

累计 |

117900.00 |

-1.0 |

11100.4 |

2.30 |

227.4 |

-20.30 |

129000.4 |

-0.7 |

(数据来源:煤炭运销协会,国家海关总署)

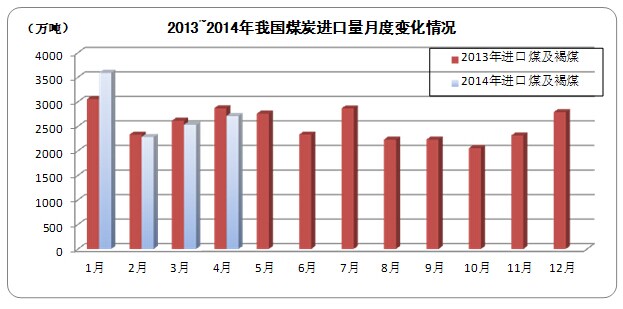

由于2013年第四季度国内动力煤价格上涨,大量进口商与国外矿方签订了今年一季度到货的合同。但今年一季度国外部分矿方由于天气不佳、运输不畅等原因,使其进口煤到货被推迟到4月。目前市场上60%~70%的进口煤是在执行长协合同,导致4月份我国煤炭进口量超过市场此前的预期,不降反升。

4月份我国进口煤炭2710.6万吨,环比3月份的煤炭进口量2529万吨,上升7.18%,同比下降5.3%。1-4月份累计进口煤炭1.1亿吨,同比增加2.3%。4月份煤炭当月进口金额为21亿美元,同比下降20.7%,当月进口均价为77.5美元/吨,同比下降24.3美元/吨;1—4月份煤炭累计进口金额88.8亿美元,同比下降10.9%,累计进口均价为80美元/吨,同比下降21.4美元/吨。

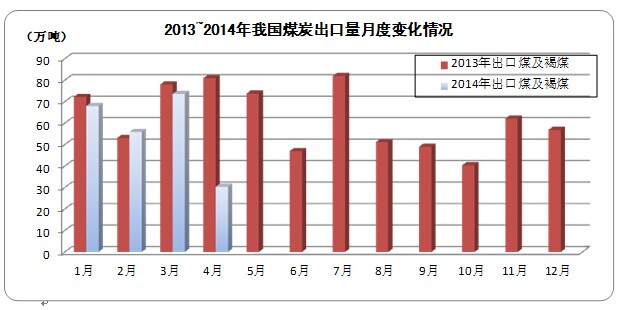

出口方面,4月份当月我国煤炭出口量仅为30.4万吨,创下了近10年来我国煤炭当月出口量值新低,环比减少43.2万吨,下降58.7%,同比减少51.4万吨,下降62.6%。1—4月份,煤炭出口总量为227.4万吨,同比下降20.3%。当月出口金额为4111万元,同比下降65.2%,当月出口均价为135.5美元/吨,比去年同期下降9.9美元/吨;累计出口金额为29753万美元,同比下降31.3%,累计出口均价为130.8美元/吨,同比下降21.3美元/吨。至4月份,我国煤炭已累计实现净进口10873万吨。

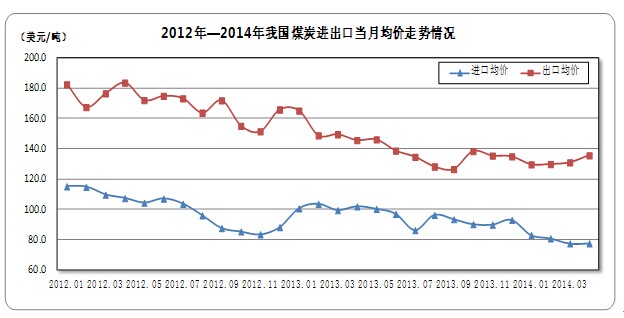

从近两年的煤炭进出口当月均价走势来看,基本上进出口价格都是持续下行的格局,2014年1—4月份,进口均价继续下滑,而出口均价则呈趋稳回升走势。

二、需求持续不振,未见好转

4月份主要下游耗煤行业市场需求均未见好转,据煤炭运销协会数据,4月份全国煤炭销量2.89亿吨,同比降1.29%。

4月份全社会发电量为4250亿千瓦时,同比上升4.4%,增速创近10个月新低,其中4月份火力发电量完成3411.9亿千瓦时,同比增长2.0%;水力发电量为619.7亿千瓦时,同比增长高达21%。1—4月份,全国发电量累计为17027亿千瓦时,同比增长5.6%,其中火电发电量累计完成14079亿千瓦时,同比增长4.3%;水电发电量累计完成2067亿千瓦时,同比增长12.2%。水力发电的迅速提升对火电产生了较强的替代作用,火电占我国全社会发电量的占比也由年初的84%,下降到了80%左右。4月份,重点发电企业日均耗煤334万吨,环比减少38万吨,下降10%,同比减少10.7万吨,下降3.1%。

冶金行业产量增速回落明显,其中生铁产量4月份完成6017.6万吨,同比下降0.8%,1—4月份累计完成23944万吨,同比仅增长0.2%;粗钢产量4月份完成6883.5万吨,同比增长2.1%,累计完成27186.3万吨,同比增长2.7%;钢材产量4月份完成9249.8万吨,同比增长5.4%,累计完成35358.9万吨,同比增长5.9%。4月份重点监测钢厂日均耗煤量与上月相比下降0.1%。

建材行业,水泥产量4月份完成22588.7万吨,同比增长3.9%,1—4月份累计完成67206.8万吨,同比增长4.3%。化肥产量4月份完成577万吨,同比下降4.9%,1—4月份产量完成2206.4万吨,同比下降1.2%。

4月份与煤炭相关的部分工业产品产量生产完成情况

|

品 种 |

单 位 |

当 月 |

累 计 |

当 月±(%) |

累 计±(%) |

|

火力发电量 |

亿度 |

3411.9 |

14079.4 |

2.0 |

4.3 |

|

粗钢 |

万吨 |

6883.5 |

27186.3 |

2.1 |

2.7 |

|

水泥 |

万吨 |

22588.7 |

67206.8 |

3.9 |

4.3 |

|

化肥 |

万吨 |

577.0 |

2206.4 |

-4.9 |

-1.2 |

数据来源:国家统计局

市场需求不旺,4月份我国沿海煤炭运价基本成全线下跌走势,其中,秦皇岛-上海航线4-5万吨船舶由3月31日的34.3元/吨下跌到4月30日的28.9元/吨,月环比降幅15.7%;秦皇岛-宁波航线1.5-2万吨船舶由3月31日的38.5元/吨下跌到4月30日的32.9元/吨,月环比降幅14.5%;秦皇岛-南京航线3-4万吨船舶由3月31日的43.5元/吨下跌到4月30日的36.9元/吨,月环比降幅15.2%;秦皇岛-广州航线5-6万吨船舶由3月31日的43.6元/吨下跌到4月30日的39.5元/吨,月环比降幅9.4%。

库存方面,截止到4月末,我国主要港口存煤3672万吨,环比减少347万吨,月环比下降8.6%,同比减少421万吨,下降10.3%。其中,北方7港存煤2291万吨,2760万吨,月环比减少469万吨,环比下降17%,同比减少332万吨,下降12.7%。煤炭企业存煤8600万吨,月环比减少100万吨,环比下降1.2%,同比增加200万吨,增长2.4%。全国重点煤矿库存为5317.4万吨,环比增加332.8万吨,环比增长7%,同比增加671.1万吨,增长15%。全国重点发电企业存煤7204万吨,环比增加257万吨,环比增长3.7%,同比减少13万吨。按4月份电厂耗煤水平测算,库存可用天数仍维持在21天以上。

从库存总量来看,四个环节库存总计为24793.4万吨,月环比增长142.8万吨,截至4月末我国全社会煤炭库存已经连续29个月在3亿吨以上。

三、市场价格现止跌趋稳迹象

4月份煤市价格继续低位下行,邻近月底在大秦铁路及部分火电机组检修的影响下呈现企稳行情,据4月30日环渤海动力煤价格指数显示,环渤海地区发热量5500大卡动力煤的综合平均价格报收532元/吨,比4月初每吨有小幅回升,且已经保持平稳有两周时间。秦皇岛港5800大卡、5500大卡,动力煤最低平仓价分别为575元/吨、540元/吨,与3月末相比也已经基本平稳。

据监测,4月份流通环节煤炭价格指数月环比下降2.44%,跌幅比上月收窄2.83个百分点,同比下降13.19%,累计比年初下降10.6%。其中烟煤环比下降2.19%,同比下降13.2%,累计比年初下降11.13%;无烟煤环比下降3.37%,同比下降13.18%,累计比年初下降8.57%。

2014年4月流通环节煤炭价格指数 (%)

|

|

当 月 |

累 计 |

|||

|

比上月 |

比去年同期 |

比年初 |

比去年同期 |

比年初 |

|

|

原煤 |

97.56 |

86.81 |

84.25 |

90.77 |

89.40 |

|

烟煤 |

97.81 |

86.80 |

83.75 |

90.69 |

88.87 |

|

无烟煤 |

96.63 |

86.82 |

86.17 |

91.09 |

91.43 |

在4月末环渤海地区动力煤价格走势平稳的背景下,五一前,神华集团发布了5月份的最新价格,将现货市场报价和长协客户价格都上调5元/吨,5500大卡动力煤的现货市场报价为553.8元/吨,长协客户价格为535元/吨,这是神华集团2014年内首次对价格做出上调。随后中煤集团等大型煤炭企业也宣布,自5月1日起,将多种品质动力煤的长协价格在4月份优惠价格基础上提高5元/吨。

但目前涨价或降价都不会对市场需求带来影响,同时由于价格基本已降到底线,继续降价的可能性也不大。神华、中煤等大矿企5月的提价只能稳住5月的市场,接下来国内动力煤市场仍将恢复供过于求的状况,后市不容乐观。

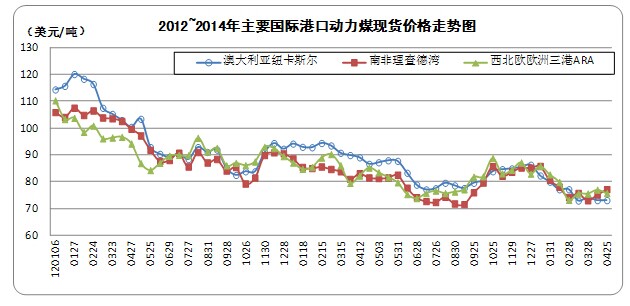

4月份,国际动力煤市场方面,国际煤炭三大港口煤价涨跌互现,其中,澳洲和欧洲地区煤价略有下浮,南非地区煤价上扬,从波动幅度来看,南非上扬幅度较为明显,澳洲和欧洲地区表现为微幅震荡。截至5月2日,澳大利亚纽卡斯尔港动力煤价格报收73.09美元/吨,环比3月末下跌0.98美元/吨,环比跌幅1.3%;南非理查德港动力煤价格指数报收75.88美元/吨,环比3月末上涨2.78美元/吨,环比上涨3.8%;欧洲ARA三港市场动力煤价格指数报收75.61美元/吨,基本维持在3月末水平。

国际三大煤炭港口煤价已经连续三个月均处于80 美元/吨以下。从年初至4月末,澳大利亚纽卡斯尔港、南理查德港、欧洲ARA三港煤价分别下跌了12.32美元/吨、8.33美元/吨、6.14美元/吨。其中,澳洲煤价跌势最为明显,自年初至今,基本均处于下行通道,南非方面情况相对较为乐观,3月份开始,煤价开始出现回升,4月份虽仍再度下行,但下跌幅度明显缩窄。从长期看,全球经济增速趋缓,煤炭需求难以得到提振,国际煤炭市场价供大于求局面短期难以改变,煤价后期仍将处于低位震荡局面。

四、后期煤炭市场基本预测

后期煤炭市场价格受气候因素影响的不确定性较大。当前煤炭季节性需求处于淡季,煤炭消费低迷。南方地区来水较常年偏丰三成,水电出力加大,后期随着南方逐步进入雨季,水电出力的增幅将进一步扩大,对煤炭的替代作用也将增强。具体来看,5、6月份,随着气温回升,水电增速将继续维持较高水平,火电需求将继续受到抑制,后期煤价再涨乏力。7、8月份逐步进入迎峰度夏期,用电负荷加大,季节性需求低位波动、逐步回升,但由于水电的替代作用,煤炭需求未必会出现明显回升。产地煤企多采取以销定产为主的措施,对后市价格走势并不看好,对价格调整也持谨慎态度,不敢贸然逆势上涨,近期煤价整体以稳为主。

综上来看,未来几个月煤炭需求低位波动,煤炭产能过剩,供需总体宽松局面不会改变,国际煤价的持续下跌造成对内贸煤炭交易的打压,煤炭价格仍将继续弱势运行。

RELATEDARTICLES

-

暂无信息

- 友情链接

网址:http://www.gdetsa.org.cn 地址:广州市荔湾区沙面大街64号首层

广东省能源运销协会 版权所有 2023-2028 粤ICP备19148317号

扫一扫关注

扫一扫关注